Normas de relación a considerar para escoger pro-pyme o transparencia

- Ceir Consultores

- 30 oct 2021

- 7 Min. de lectura

I. MARCO REGULATORIO GENERAL

Como todos sabemos, para acogernos a los nuevos regímenes tributarios denominados Pro Pyme o Transparencia Tributaria, artículos 14 letra D) N° 3 y 14 letra D) N° 8 respectivamente, de la Ley sobre Impuesto a la Renta, necesitamos cumplir una serie de requisitos copulativos, tres de ellos aplican para Pro Pyme y a esos tres se suma uno adicional para Transparencia.

Quiero detenerme en el segundo de los requisitos, los demás usted los puede leer en la misma ley de la renta, específicamente en la primera parte del artículo 14 letra D).

El segundo de los requisitos establece que “El promedio de ingresos PERCIBIDOS O DEVENGADOS de los últimos tres ejercicios antes de ingresar al régimen no debe superar las 75.000 UF…”, y el mismo, como ya mencioné, es aplicable tanto para Transparencia como para Pro Pyme General.

Ahora bien, para computar los ingresos del requisito anterior, ¿Sólo debo considerar mis ingresos como contribuyente o debo sumar algo más?

La respuesta una vez más se encuentra en la misma ley:

“... para el cálculo del promedio de ingresos brutos se deberá sumar los ingresos brutos del giro percibidos o devengados por las empresas o entidades relacionadas, y, además, sumar las rentas de dichas empresas o entidades relacionadas provenientes de la tenencia, rescate o enajenación de inversiones en capitales mobiliarios, de la enajenación de derechos sociales o acciones, y las rentas que las entidades relacionadas perciban con motivo de participaciones en otras empresas o entidades.”

Respecto de la suma de los ingresos de las relacionadas no debemos cometer el error de duplicar ingresos y rentas, por ello, para efectos de no duplicar las participaciones percibidas, la empresa que evalúa sus ingresos promedio deberá excluir de ese cómputo aquellas participaciones que provengan de sociedades con las cuales debe computar ingresos del giro.

Dicho lo anterior, nace otra pregunta, ¿Cuándo se entienden relacionadas las empresas o entidades?

Otra vez la respuesta en la Ley:

... se considerarán empresas o entidades relacionadas según se establece en el artículo 8° número 17 del Código Tributario y los ingresos de las entidades relacionadas se sumarán, en su totalidad, en los casos de la letra a) y b) de dicho artículo; en tanto que, en los casos de las letras c), d) y e) del artículo referido se considerará la proporción que corresponda a la participación en el capital, utilidades, ingresos o derechos a votos, según resulte mayor.

¿Y qué establecen esas normas de relación?

En síntesis, existen en la norma citada seis hipótesis de relación, de las cuáles sólo cinco son aplicables, y las mismas señalan que se encontrarán relacionadas entre sí:

a) El Controlador y la controlada; aquí el parámetro es poseer o participar en más del 50%.

b) Las entidades que dependan de un controlador común

c) Las entidades y sus dueños, siempre que la participación sea mayor al 10% y hasta un 50%.

d) Ídem anterior, pero por participación en negocios conjuntos

e) Las entidades con dueños personas naturales en común, siempre que ese dueño tenga más del 10% y hasta un 50%.

Recordemos que estamos hablando de sumar ingresos y rentas provenientes de entidades relacionadas, luego, ¿Cómo se suman?

En los casos de las letras a) y b) anteriores, los ingresos de las entidades se suman en su totalidad, en cambio en aquellos señalados en las letras c), d) y e), sólo de manera proporcional.

Importante considerar y no olvidar que la relación se produce en ambos sentidos, y por lo mismo, los ingresos se deben sumar aguas arriba y aguas abajo, excepto obviamente en la hipótesis de la letra e), donde la persona natural sin giro, no debería sumar nada por no ser contribuyente de primera categoría.

A continuación, encontrará en detalle las normas de relación del artículo 8 N° 17 del Código Tributario.

II. EJEMPLOS DE NORMAS DE RELACIÓN

En los ejemplos siguientes quise representar los ingresos propios del contribuyente más aquellos que debe sumar de su o sus relacionados con color morado. Téngalo presente, así no se pierde. (En el primer caso: 90.000)

Otro aspecto que debe tomar en cuenta a la hora de revisar los ejemplos, es que la idea es mostrarle la mecánica de cómputo de los ingresos, por lo mismo, encontrará casos en donde usted dirá ¿y el porcentaje de participación que falta?, la respuesta es que quiero mostrar la metodología, luego usted, la aplica a sus mallas societarias.

En mis ejemplos, siempre estoy considerando que no se estarían duplicando los ingresos, es decir, no estamos sumando ingresos y participaciones simultáneamente.

Finalmente, las UF que se presentan puede entenderlas relacionadas a un solo año de vida de un contribuyente o al promedio de los tres últimos, ello no alterará las conclusiones.

1. Controlador y controladas

a) Caso 1

Conclusiones:

1- El Arca, por tener más del 50% de participación sobre Noé, se entiende controlador, y debe sumar los ingresos de su controlada.

2- Como la norma se debe entender aguas arriba y aguas abajo, El Arca suma los ingresos de Noé y Noé suma los ingresos

de El Arca.

3- Los ingresos se deben sumar en su totalidad.

4- El SII pudo haber notificado a ambas empresas que podrían ser Pro Pyme, en circunstancias que al sumar los ingresos y rentas de las relacionadas eso no es así.

5- Ambas empresas deberían tributar conforme al régimen parcialmente integrado.

b) Caso 2

Conclusiones:

1- El Arca, por tener más del 50% de participación sobre Noé, se entiende controlador, y debe sumar los ingresos de su controlada.

2- El Arca, posee indirectamente una participación de más del 50% sobre Sem, y por consiguiente también se entiende controlador, y debe sumar los ingresos de su controlada.

3- Noé es controlador respecto de Sem, y por lo mismo, también debe sumar esos ingresos.

4- Como la norma se debe entender aguas arriba y aguas abajo, El Arca suma los ingresos de Noé y de Sem, por su parte Noé suma los ingresos de El Arca y de Sem y finalmente Sem suma los ingresos de Noé y El Arca.

5- Los ingresos se deben sumar en su totalidad.

6- El SII pudo haber notificado a las tres empresas que podrían ser Pro Pyme, en circunstancias que al sumar los ingresos y rentas de las relacionadas eso no es así.

7- Las tres empresas deberían tributar conforme al régimen parcialmente integrado.

2. Entidades bajo un controlador común

a) Caso 1

Conclusiones:

1- Noé, se entiende controlador de Sem, Cam y Jafet. (Más del 50%)

2- Controlador y controladas se entiendes relacionadas.

3- Sem, Cam y Jafet se entienden relacionadas entre sí, por estar bajo un controlador común.

4- Como la norma se debe entender aguas arriba y aguas abajo, cada entidad debe sumar los ingresos de las otras tres.

5- Los ingresos se deben sumar en su totalidad.

6- El SII pudo haber notificado a las cuatro empresas que podrían ser Pro Pyme, en circunstancias que al sumar los ingresos y rentas de las relacionadas eso no es así.

7- Las cuatro empresas deberían tributar conforme al régimen parcialmente integrado.

b) Caso 2

Conclusiones:

1- Noé, se entiende controlador de todas las demás entidades (Más del 50% de manera directa o indirecta)

2- Jafet, Sem y Cam, son controladores de Gomer, Elam y Canaán respectivamente y por consiguiente están relacionadas.

3- .Sem, Cam, Jafet, Gomer, Elam y Canaán se entienden relacionadas entre sí, por estar bajo un controlador común, (Noé)

4- Como la norma se debe entender aguas arriba y aguas abajo, cada entidad debe sumar los ingresos de las otras.

5- Los ingresos se deben sumar en su totalidad.

6- El SII pudo haber notificado a todas las empresas que podrían ser Pro Pyme, excepto a Gomer, en circunstancias que al sumar los ingresos y rentas de las relacionadas eso no es así.

7- Todas las empresas deberían tributar conforme al régimen parcialmente integrado.

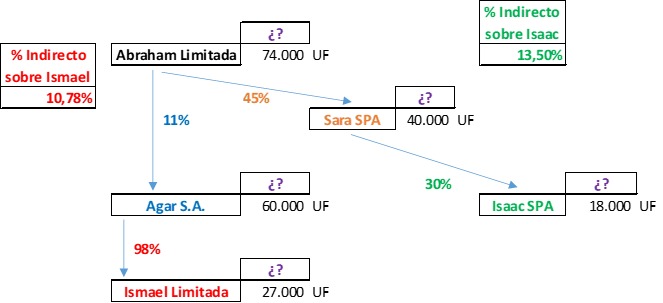

3. Más del 10% y hasta un 50%

a) Caso 1

Conclusiones:

1- Abraham, no siendo controlador, se entiende relacionado con Sara y con Agar (Más del 10% y no más de 50%)

2- Como la norma se debe entender aguas arriba y aguas abajo, Abraham debe sumar a sus ingresos los de Agar y los de Sara, por su parte, Agar debe sumar sólo los ingresos de Abraham. En igual medida, Sara sumará los ingresos de Abraham.

3- Los ingresos se deben sumar proporcionalmente.

4- Agar y Sara, no se entienden relacionadas entre sí, puesto que no tienen como dueño, ni un controlador en común, ni una persona natural.

5- El SII pudo haber notificado a todas las empresas que podrían ser Pro Pyme, en circunstancias que, al sumar los ingresos y rentas de las relacionadas, Abraham no podría serlo.

6- Abraham debería tributar en el régimen Semi Integrado, mientras que Agar y Sara podrían optar por el régimen Pro Pyme del 14 letra D) N° 3.

4. Propietario Persona Natural

a) Caso 1

Conclusiones:

1- Pablo no es Empresario Individual, actúa simplemente como persona natural.

2- Tesalónica y Corinto se encuentran relacionadas entre sí, al tener a un dueño en común persona natural, (Pablo), quien participa en más del 10% y no más de un 50% en cada una de ellas. (Si fuese más de 50% sería controlador)

3- Los ingresos se deben sumar proporcionalmente, tomando como referencia la participación que Pablo tiene en cada una de las empresas.

4- El SII pudo haber notificado a ambas empresas que podrían ser Pro Pyme, en circunstancias que, al sumar los ingresos y rentas de las relacionadas, no podrían serlo.

5- Ambas empresas deberían tributar bajo las normas del artículo 14 letra A) de la Ley sobre Impuesto a la Renta.

b) Caso 2

Conclusiones:

1- José y María son personas naturales (No Empresarios Individuales), propietarias en un 50% cada uno de ellos en Jesús, Jacobo y Simón.

2- Jesús, Jacobo y Simón se encuentran relacionadas entre sí, por depender todos de los mismos dueños personas naturales.

3- Los ingresos se deben sumar proporcionalmente, tomando como referencia la participación que José y María tienen en cada una de las empresas. (Se termina sumando todo)

4- El SII pudo haber notificado a las tres empresas que podrían ser Pro Pyme, en circunstancias que, al sumar los ingresos y rentas de las relacionadas, no podrían serlo.

5- Las empresas deberían tributar bajo las normas del artículo 14 letra A) de la Ley sobre Impuesto a la Renta, esto es, Semi Integrado.

III. HÁGALO USTED MISMO(A)

Utilizando las normas aprendidas, determine los ingresos totales de cada entidad en los siguientes casos:

1. Caso 1

2. Caso 2

3. Caso 3

4. Caso 4 (Empresario Individual)

Por Hugo Catalán Pavez

Director Académico

ADEP Capacita

DESCARGAR

Comentarios