¿RESTITUIR O NO RESTITUIR? ESA ES LA CUESTIÓN

- Ceir Consultores

- 30 oct 2021

- 6 min de lectura

Breve Análisis de la Ley N °21.256

El 2 de septiembre de 2020, se publicó la Ley N° 21.256, que establece medidas tributarias que forman parte del plan de emergencia para la reactivación económica y del empleo.

Dicha Ley establece una serie de medidas, que será necesario tener en cuenta en lo que resta del año, en la próxima Operación Renta, (AT - 2021), y en general hasta el año 2022 inclusive.

Hoy quisiera referirme a aquella que se hace cargo de la NO utilización, en ciertos casos, del 100% del crédito por impuesto de primera categoría generado y pagado por un contribuyente acogido al régimen Pro Pyme, de conformidad al artículo 14 letra D) N° 3 de la Ley sobre Impuesto a la Renta.

Como sabemos, desde hace varios meses, algunos de nosotros advertíamos sobre la bullada “letra chica” del régimen Pro Pyme, una que NO se advertía de la simple lectura de la Ley N° 21.210, sobre Modernización Tributaria, sino que se comentaba en los pasillos de Hacienda, del SII, en nuestras clases y seguro también en boca de muchos relatores y Youtubers tributarios. El rumor se fue extendiendo, hasta que llegó a la prensa, ahí algunas personas comenzaron a escribir sobre el tema, haciendo énfasis en lo descabellada de la medida y otros, por el contrario, diciendo que se desprendía clarito de la Ley que eso era así. Se desprendía tan clarito, que una nueva Ley tuvo que ser redactada para aclararlo y dejarlo por escrito.

que alguien tiene que haber dicho: Siempre quisimos que así fuese, sólo que no lo escribimos, pero como siempre quisimos que así fuese, así debe entenderse.

El tema es que, con la publicación de la Ley N° 21.256, se viene a cerrar el tema desde el punto de vista técnico, pues evidentemente se puede seguir discutiendo desde el punto de vista de la justicia, y la filosofía tributaria, ¿Es realmente justo que un crédito que en Derecho nace con una determinada característica la pierda al llegar a otro contribuyente?

Como lo mío, se supone que es lo técnico, me referiré a ello.

La Ley de la Renta, en su artículo 14, específicamente en la letra d) del N° 2 de su letra A), establecía los parámetros a tener en cuenta para controlar el registro SAC, o Saldo Acumulado de Créditos, para un contribuyente acogido al régimen Parcialmente Integrado, y NUNCA hizo un énfasis en la distinción de créditos que ingresaban desde un régimen Pro Pyme, sino que se remitía a señalar, entre otras cosas:

a) La obligación de controlar de manera separada aquella parte de dichos créditos cuya devolución no sea procedente de acuerdo a la ley;

b) La obligación de controlar en forma separada el crédito contra impuestos finales a que se refiere el artículo 41 A:

c) La composición de los créditos, señalando en su parte pertinente, que forman parte del SAC, “el monto del impuesto de primera categoría que corresponda a los retiros, dividendos o remesas afectos a los impuestos finales, que perciba de otras empresas sujetas a las disposiciones de esta letra (Semi Integrado) o del número 3 de la letra D) de este artículo. (Pro Pyme)

Como se aprecia, jamás se hizo alusión a la pérdida del crédito que originalmente llegaba con un 100% de derecho a utilización. Pero claro, siempre quisimos que así fuese, sólo que no lo escribimos, pero como siempre quisimos que así fuese, así debe entenderse.

Aquí es donde ve su nacimiento el artículo cuarto de la Ley N° 21.256, que establece:

“Artículo 4.- Agrégase en el párrafo primero de la letra d) del N° 2 de la letra A del artículo 14 de la Ley sobre Impuesto a la Renta, contenida en el artículo 1° del decreto ley N° 824, de 1974, luego del punto final que pasa a ser seguido, la siguiente oración: “Salvo lo señalado en el número (iii) anterior u otros casos que contempla la ley, los créditos que ingresen al registro SAC que establece esta letra d), incluyendo los señalados en el número (i) y (ii) precedentes, tendrán la obligación de restitución contemplada en los artículos 56 número 3 y 63.”.

Ahora sí, ahora está clarito en la Ley, no me parece justo, pero por lo menos aparece con claridad: Un crédito por impuesto de primera categoría, que originalmente nace en Pro Pyme, al llegar a un contribuyente final, se puede utilizar en un 100%, pero si antes de llegar al contribuyente final, pasa por un Semi Integrado, cambia su calificación tributaria y pasa a ser un Crédito CON la obligación de Restituir.

Para ejemplificar lo anterior, les propongo lo siguiente:

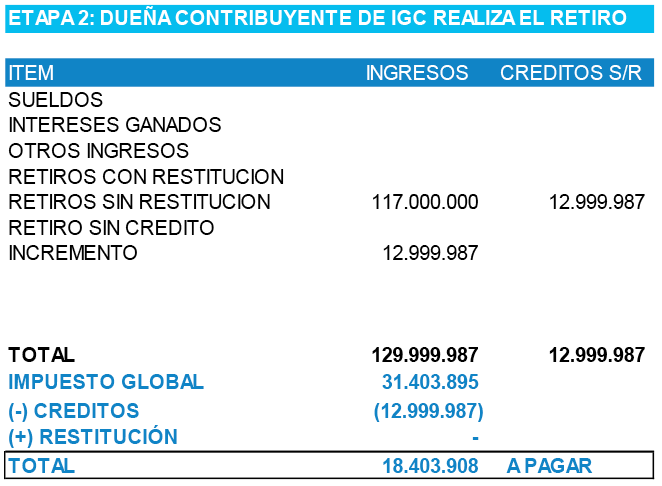

ESCENARIO 1:

EMPRESA PRO PYME GENERA UTILIDADES QUE SE GRAVAN EN PRIMERA CATEGORÍA Y POSTERIORMENTE SON RETIRADAS POR SU ÚNICA DUEÑA

Comentarios:

1. No debemos olvidar que otra de las normas que establece la Ley N° 21.256 se refiere a la baja transitoria de tasa de IDPC para contribuyentes Pro Pyme, de un 25% a un 10% por los años comerciales 2020, 2021 y 2022.

2. Determinando y pagando el IDPC, la empresa genera un SAC SIN la obligación de restituir, es decir, con derecho a uso del 100%, de 13 millones de pesos.

3. Sin retirar el IDPC, la dueña de la empresa podrá retirar, en la medida que haya flujo disponible, $117.000.000.

Comentarios:

1. La dueña realiza el retiro por $117.000.000, calculando la empresa fuente, un crédito de $12.999.987, (117.000.000 * 0.111111)

2. La tasa de crédito es el resultado de dividir 10 en 90, truncando en el sexto decimal.

3. Sobre la base incrementada se calcula el IGC y podemos utilizar el crédito en un 100%.

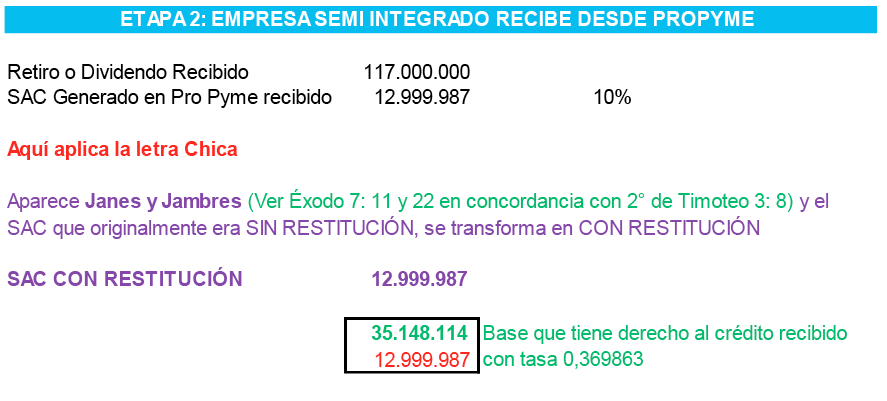

ESCENARIO 2:

EMPRESA PRO PYME GENERA UTILIDADES QUE SE GRAVAN EN PRIMERA CATEGORÍA Y POSTERIORMENTE SON RETIRADAS POR SU ÚNICO DUEÑO ACOGIDO AL RÉGIMEN SEMI INTEGRADO, A SU VEZ, LA ÚNICA DUEÑA DEL SEMI INTEGRADO RETIRA LAS MISMAS UTILIDADES QUE LLEGAN.

Comentarios:

1. No debemos olvidar que otra de las normas que establece la Ley N° 21.256 se refiere a la baja transitoria de tasa de IDPC para contribuyentes Pro Pyme, de un 25% a un 10% por los años comerciales 2020, 2021 y 2022.

2. Determinando y pagando el IDPC, la empresa genera un SAC SIN la obligación de restituir, es decir, con derecho a uso del 100%, de 13 millones de pesos.

3. Sin retirar el IDPC, la dueña de la empresa podrá retirar, en la medida que haya flujo disponible, $117.000.000.

Comentarios:

1. La empresa Semi Integrado recibe $117.000.000, calculando la empresa fuente, un crédito de $12.999.987, (117.000.000 * 0.111111)

2. La tasa de crédito es el resultado de dividir 10 en 90, truncando en el sexto decimal.

3. El mencionado crédito, al llegar a un contribuyente Semi Integrado, cambia su calificación tributaria, pasando a ser un crédito CON la obligación de restitución, por el mismo monto.

4. No debemos olvidar que la empresa Semi Integrado, cuando reparta las utilidades, aplicará un factor de 0,369863 como crédito, (27/73), y por lo mismo, la base que tendrá derecho al crédito será de $35.148.114, (12.999.987/0.369863)

5. En virtud de lo anterior, habrá una parte de la distribución que no tendrá crédito, esto es, $81.851.886, (117.000.000 – 35.148.114)

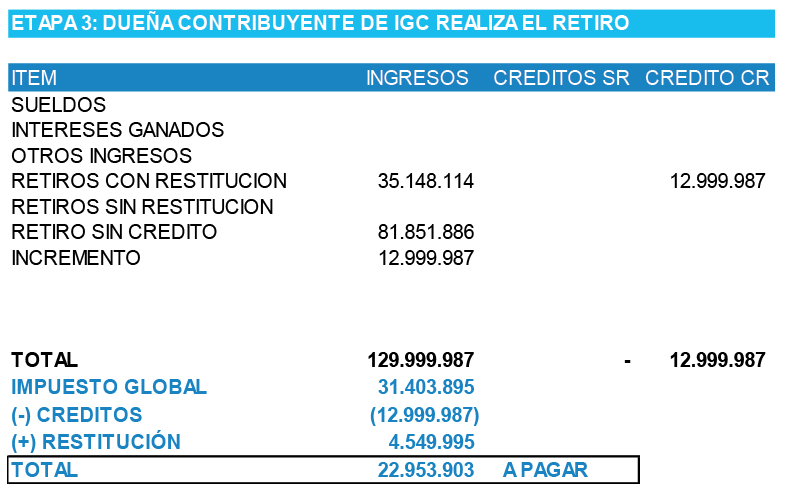

Comentarios:

1. La dueña de la empresa Semi Integrado, realiza el retiro por $117.000.000, calculando la empresa fuente, que una parte tendrá derecho al crédito CON la obligación de restitución y otra parte no lo tendrá.

2. El crédito CON la obligación recibido asciende a la suma de $12.999.987.

3. El retiro no cubierto con crédito es de $81.851.886. ¿Podríamos haber pagado el IDPC anticipado o voluntario? Claro que sí, pero eso es harina de otro costal.

4. Se calcula el IGC sobre la base incrementada, y se procede a restituir el 35% del crédito correspondiente.

A continuación, algunas pequeñas conclusiones luego de visualizar ambos escenarios:

1. Janes y Jambres eran y siguen siendo malos

2. Si usted quiere decir algo que los contribuyentes debemos hacer, déjelo por escrito mejor

3. La tasa efectiva en el primer escenario es de 24,16%, mientras que en el segundo es de 27,66%, la diferencia no es tanta, y se debe obviamente a la restitución.

4. La diferencia de tasas efectivas no es tan alta, debido a que sólo estamos restituyendo el 35% del 10% del IDPC que se paga en Pro Pyme, distinto hubiese sido el escenario si la tasa de IDPC fuese la normal, del 25%. En ese último caso, la tasa efectiva del escenario 2 hubiese alcanzado la suma de 33%.

5. Todo lo anterior se vuelve aún más relevante cuando tenemos empresas Holding que no pueden acceder al Régimen Pro Pyme, entendiendo que sus ingresos provienen principalmente de la tenencia de acciones o derechos sociales. Podría darse el caso entonces, que muchas empresas operativas o productivas califiquen como Pro Pyme, pero que distribuyen a la sociedad de inversiones que tienen antes de llegar a los contribuyentes finales, y por lo tanto, el crédito cambie su calificación tributaria, pagando un peaje del 35%.

Finalmente, si usted encuentra que me faltó explicar algo, o poner algún antecedente adicional, siempre quise que así fuese, sólo que no lo escribí, pero como siempre quise que así fuese, así debe entenderse.

Comentarios